Die gesetzliche Rente auf dem Prüfstand

Nun feilt eine Rentenkommission an der Zukunftsfähigkeit der gesetzlichen Rente. Was aber weiterhin gilt: Wer im Alter den gewohnten Lebensstandard halten möchte, muss ergänzend vorsorgen.

Nun feilt eine Rentenkommission an der Zukunftsfähigkeit der gesetzlichen Rente. Was aber weiterhin gilt: Wer im Alter den gewohnten Lebensstandard halten möchte, muss ergänzend vorsorgen.

Die gesetzliche Rente steht nach wie vor ganz oben auf der Agenda der Bundesregierung. Vor dem Hintergrund des demografischen Wandels lautet schließlich eine ihrer drängendsten Aufgaben: Die Rentenleistung stabil halten, obwohl immer weniger Arbeitnehmer immer mehr Rentner finanzieren müssen. Im Juni hat das Kabinett nun eine zehnköpfige Rentenkommission damit beauftragt, Lösungen für eine nachhaltige Rente zu finden. Im März 2020 sollen die Fachleute ihre Vorschläge präsentieren.

Die möglichen Ergebnisse stehen allerdings schon jetzt in der Kritik vieler Experten. Hintergrund: Die Kommission darf weder die abschlagsfreie Rente ab 63 für langjährig Versicherte in Frage stellen noch die geplante „doppelte Haltelinie“: Arbeitsminister Hubertus Heil will festschreiben, dass zum einen das Rentenniveau (Verhältnis von Rente zu Durchschnittseinkommen) bis 2025 nicht unter 48 Prozent fällt (aktuell: 48,1 Prozent) und zum anderen der Beitragssatz von derzeit 18,6 Prozent des Bruttolohns bis dahin auf maximal 20 Prozent steigt.

Diese Vorgaben lassen aber keine dauerhaft leistungsstarken Lösungen zu, ist etwa der Finanzwissenschaftler und Rentenfachmann Bernd Raffelhüschen überzeugt: „Nur mathematisch Minderbemittelte können an eine doppelte Haltelinie mit konstanten Steuerbelastungen und konstantem Renteneintrittsalter glauben.“ So habe die Kommission vor allem die Funktion, ein Feigenblatt für die rentenpolitischen Fehler der Vergangenheit zu sein. Ob die Kommission dagegen sogar eine Steigerung der gesetzlichen Rente bewirken kann, ist mehr als fragwürdig. Raffelhüschen warnt davor, künftige Generationen durch versteckte Staatsverschuldung noch mehr zu belasten: Nach Berechnungen seines Instituts an der Universität Freiburg erhöhen allein die Vorgaben von mindestens 48 Prozent Rente und höchstens 20 Prozent Beitrag, werden sie über 2025 hinaus fortgesetzt, die Verschuldung um 3,5 Billionen Euro. Auch Alexander Gunkel, Vorsitzender des Bundesvorstandes der Deutschen Rentenversicherung Bund, warnt: „Um dennoch bis 2025 die im Koalitionsvertrag vorgesehenen Haltelinien zum Beitragssatz und zum Rentenniveau einhalten zu können, sind nach aktuellem Stand zusätzliche Steuermittel in zweistelliger Milliardenhöhe erforderlich.“

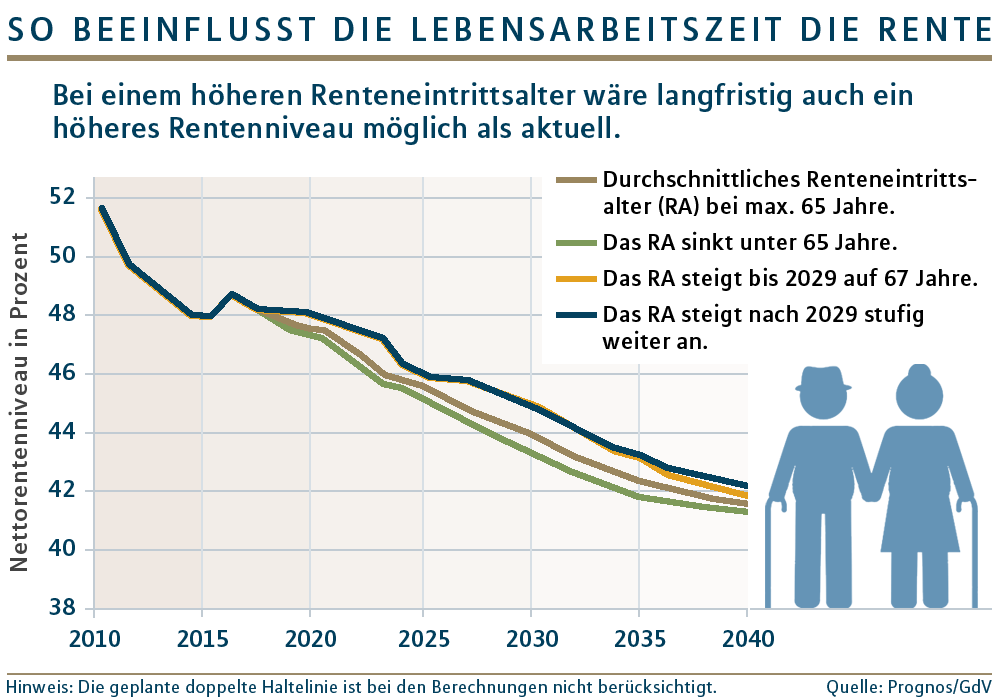

Und der Ausweg? Eine effektivere Stellschraube zur Stabilisierung der Rente ist das Renteneintrittsalter. Raffelhüschen plädiert dafür, das Rentenalter an die Lebenserwartung zu knüpfen. In dem Zusammenhang haben Experten des Prognos-Instituts jüngst ermittelt, wie stabilisierend sich ein späterer Renteneintritt positiv auf die Entwicklung des Nettorentenniveaus über 2025 hinaus auswirken würde (siehe Grafik).

„Wer den gewohnten Lebensstandard optimal für später sichern und flexibler beim Eintritt in den Ruhestand sein möchte, ist auf eine ergänzende Vorsorge angewiesen“, sagt Miriam Michelsen, Leiterin Altersvorsorge und Krankenversicherung bei MLP. Geeignet sind Rentenversicherungen. Im Gegensatz zu Geldanlagen, die vorrangig zum Vermögensaufbau dienen, etwa Tagesgeld oder Fonds, ist das Sparpolster von Versicherungen nicht irgendwann aufgebraucht. Sondern: Sie leisten im Rahmen des Versichertenkollektivs Monat für Monat ein Leben lang – egal, wie alt der Versicherungsnehmer werden sollte.

Auch private Rentenversicherungen sichern das sogenannte Risiko der Langlebigkeit finanziell ab. Dabei rücken derzeit zunehmend sogenannte Neue-Garantie-Produkte in den Fokus. Sie sind – vereinfacht gesagt – ein Mittelweg zwischen klassischen, garantieverzinsten Versicherungen sowie Fondspolicen, die unter entsprechenden Risiken stärker von der Entwicklung der Kapitalmärkte profitieren.

Riester-Versicherte profitieren regelmäßig von staatlichen Zulagen (Grundzulage sowie zusätzliche bei Kindern) sowie von steuerlichen Vorzügen (Stichwort: Günstigerprüfung). Die Beiträge zur Basis-Rente können die Versicherten ebenfalls zu einem großen Anteil von der Steuer absetzen. Übrigens: Wird die Basis-Rente mit einer Versicherung gegen Berufsunfähigkeit kombiniert, lassen sich die Gesamtbeiträge steuerlich ansetzen.

Die betriebliche Altersvorsorge (bAV) ist durch das im Januar in Kraft getretene Betriebsrentenstärkungsgesetz noch attraktiver geworden. „Interessant ist vor allem, dass acht Prozent der Beitragsbemessungsgrenze West ohne Abzug von Steuern und vier Prozent sozialversicherungsfrei in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds fließen können“, sagt Ralf Raube, Leiter betriebliche Altersvorsorge bei MLP. Zudem ist der Arbeitgeber ab kommendem Jahr verpflichtet, bei so genannten Entgeltumwandlungen einen Zuschuss von 15 Prozent zu geben, wenn er selbst Sozialversicherungsbeiträge spart; für Entgeltumwandlungen, die bis 2019 abgeschlossen werden, wird der Zuschuss ab 2022 verpflichtend. Raube erwartet generell, dass sich die bAV als zentrale Säule der Absicherung weiter etablieren wird – insbesondere, wenn die beabsichtigten Verbesserungen für kleinere Firmen, etwa Kanzleien und Arztpraxen, klarer ausdefiniert sind. „Da sich das bAV-Spektrum vergrößert, sollten sich Arbeitgeber und -nehmer professionell beraten lassen, um die passende Variante zu finden“, rät Raube.

Vor allem bei so langfristigen Sparprozessen wie zur Alterssicherung ist ein ausgewogener Mix aus verschiedenen Produkten mit gut abgestimmten Stärken empfehlenswert.

„Unsere Berater unterstützen ihre Kunden dabei, die zur jeweiligen Lebenssituation und Anlegermentalität passenden Lösungen zu finden“, sagt Michelsen.